令和6年税制改正について、その2住民税の定額減税

令和6年はいろいろな税制改正がありますので、順次紹介していきます。

今回は、住民税の定額減税について紹介します。

定額減税とは?

給与所得者を前提に話をしていきます。

簡単にいうと本人、さらに扶養家族がいる場合、減税されるという仕組みです。

今回は、住民税かつ給与所得者が前提の内容です。

内容

住民税は、本人1万円、同一生計配偶者及び扶養家族の数×1万円が減税されます。

つまり、本人+同一生計配偶者+子供2人の場合、4万円の減税となります。

同一生計配偶者や扶養家族とは、給与であれば、年収103万円以下の方が対象です。

減税方法

所得税同様、実務をやられる方の場合、ここが一番面倒です。

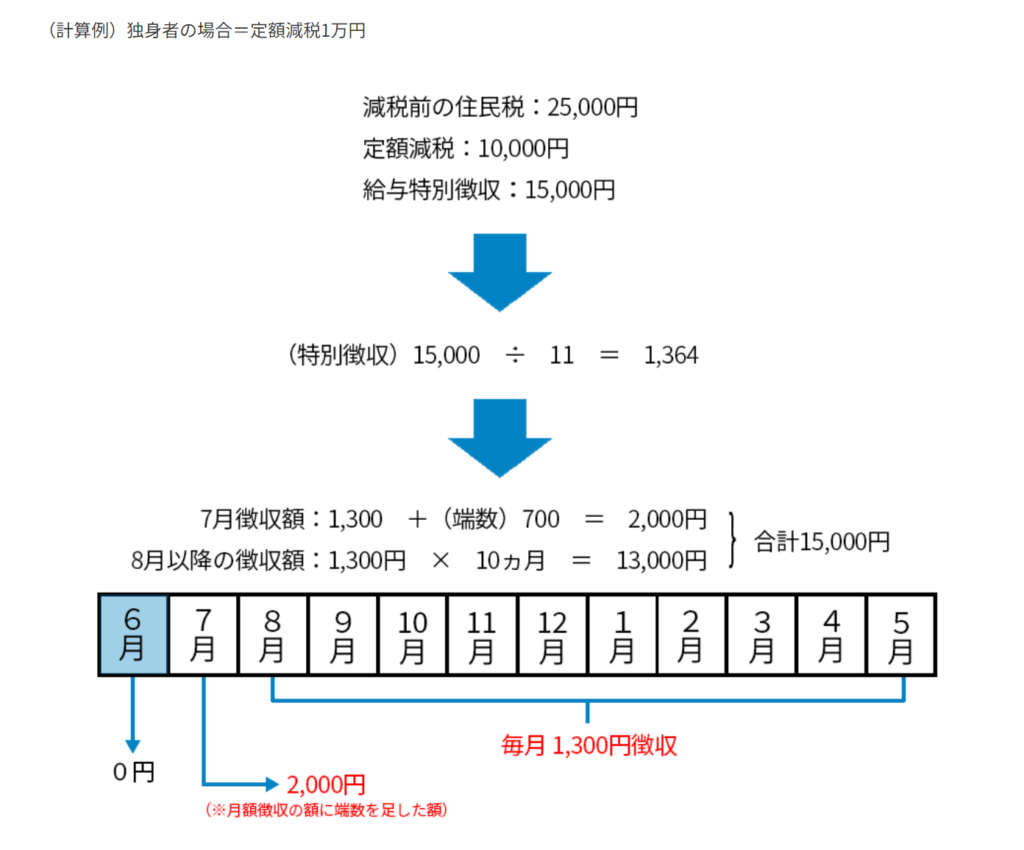

減税方法は令和6年6月から令和7年5月の住民税の特別徴収から差し引きます。

本来、住民税の特別徴収は6月から翌年5月の給与から天引きという形です。

しかしながら、令和6年は、6月の徴収がありません。

本来徴収すべき合計額から、上記の減税額を差し引いて、7月から翌年5月の11か月で差し引きます。

言葉だとわかりづらいので、以下の図を参考にしてください。

https://www.obc.co.jp/360/list/post370

住民税は前年の所得によって課される税金です。

したがって、徴収額は確定しているので、確定した徴収額から減税分を差し引き、のこり11か月で徴収するということになります。

所得税のように、個別に「あの人の控除額は残りいくら」ということを管理していく必要が無いです。

まとめ

2回にわたって、定額減税について記載をしました。

総じていうと、税負担は減りますが、事務工数は増えるということです。

次回は、住宅ローン控除について記載をします。