スギ薬局が追徴課税を受けました。その2

愛知県に本社があるドラッグストアのスギ薬局が8.5億円の追徴課税を受けました。

https://news.yahoo.co.jp/articles/ba62c2dbf9eee8aab12698f83958649aee2bc879

前回に続き、本件について触れていきます。

まずは、前回途中となっていた以下の要件について、解説をしていきます。

・非居住者への販売であること

・販売するものは免税対象物品であること

・書類を整備すること

非居住者への販売であること

免税店の要件は、非居住者への販売であることが必要です。

非居住者とは、日本国内に住所や居所を有していない者が該当します。

しかしながら、外国人であっても日本国内に勤務している者や日本入国後6ヵ月以上経過した者は、非居住者に該当しません。

スギ薬局は、非居住者ではない者に対しても、免税で販売をしていました。

販売するものは免税対象物品であること

免税店は、すべての商品が免税になるわけではありません。

https://www.nta.go.jp/publication/pamph/shohi/menzei/201805/pdf/0023004-052_04.pdf

上の図のとおり、5千円以上の要件があります。

また、事業用または販売用として購入する商品も対象となりません。

スギ薬局は、転売目的の購入に対しても免税で販売をしていました。

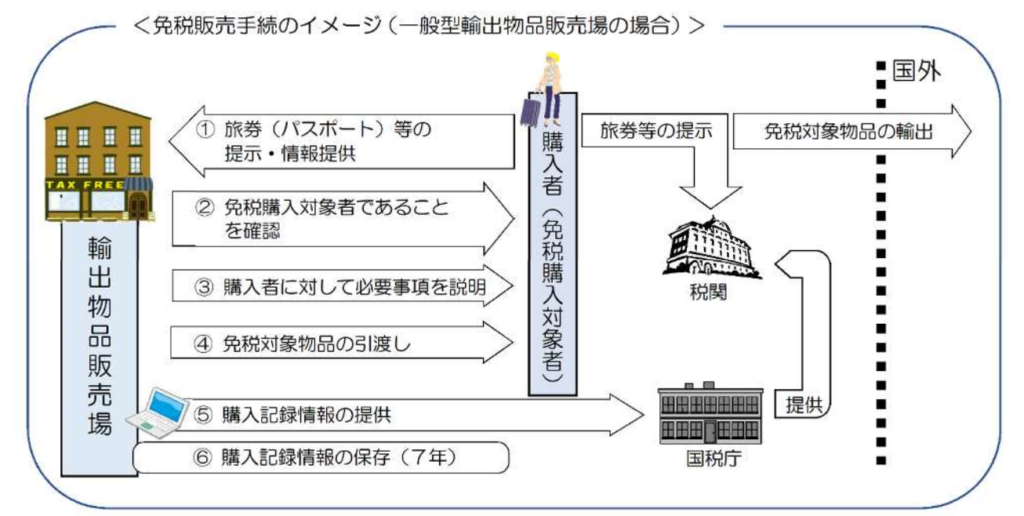

書類を整備すること

免税販売をするためには、免税販売手続きと書類の保存が必要です。

https://www.nta.go.jp/publication/pamph/shohi/menzei/201805/pdf/0021009-040_02.pdf

スギ薬局は、購入記録情報の紛失などの問題がありました。

まとめ

2回にわけて、免税店について、説明をしました。

免税店で販売をおこなう際は、上記要件を満たすこと、対象の確認などのオペレーションを確立する必要があります。

インバウンド需要を狙うこともできますが、管理や手続きの手間もかかるということになります。