インボイス制度が始まりました

10月1日よりインボイス制度が開始しました。

とはいっても、何をどうすればいいかわからない、そんな人のために端的に記載します。

9月締めの請求書は、今までどおりでOK

10月に受け取った請求書でも9月締めの場合は、インボイス制度の適用対象外です。

しかしながら、15日締めや20日締めの場合、10月1日以降の取引分はインボイス制度の適用となります。

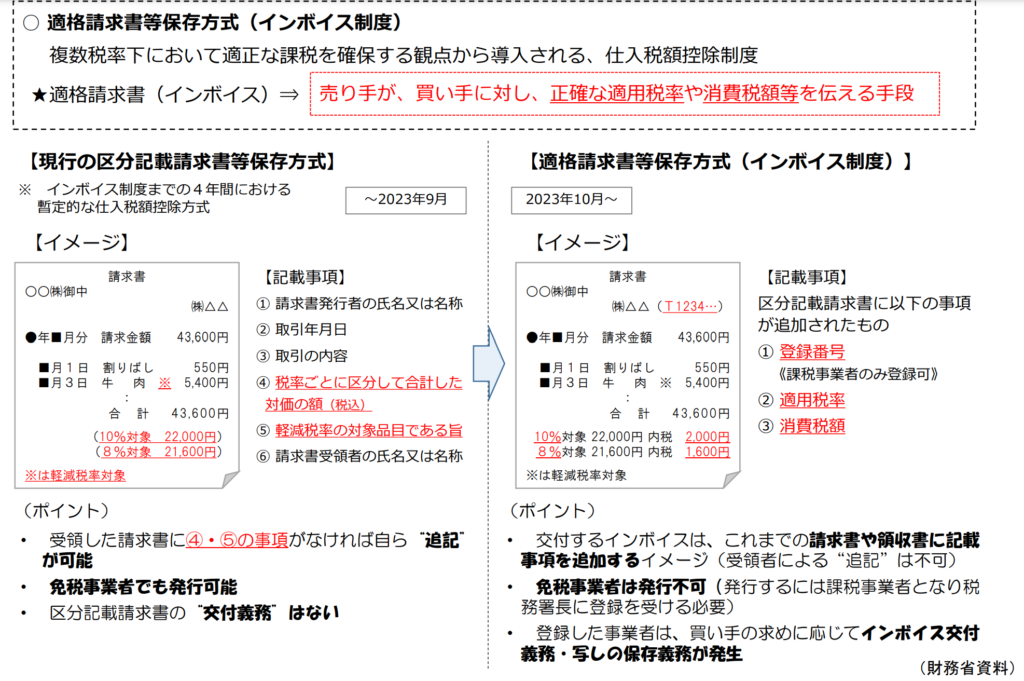

9月30日までの請求書との違いは、下記のとおりです。

出典:日本税理士会連合会 https://www.nichizeiren.or.jp/taxaccount/invoice/

「Tから始まる登録番号」「適用税率」「消費税額」が追加されます。

特に「Tから始まる登録番号」は申請と課税事業者である必要があります。

請求書等を受け取るときの注意点

上記のインボイスの記載事項を満たしているかを確認しましょう。

事業をおこなっていても、会社勤務であっても請求書を受け取る機会はあります。

請求書が来た → インボイスの要件を満たしているか

というように必ず確認をしましょう。

取引先が免税事業者で事前にインボイスを発行できない旨の連絡を受けている場合は、この限りではありません。

インボイスに対する正しい知識が大切

インボイスに対しては、ネガティブなニュースが多い気がします。

インボイス制度が導入されると廃業をしないといけない等、耳にすることがあります。

しかしながら、3年から6年は経過措置があります。

例えば、消費税の納税義務が発生して、税負担が増えるという懸念に対しては、2割特例というものがありますし

免税事業者と取引をすると仕入税額控除が取れないということに対しては、税額の8割または5割は控除できる

という経過措置があります。

さらに、基準期間の売上高が1億円以下の事業者は税込み1万円未満であれば、

帳簿保存だけでよいという経過措置もあります。

こういった制度を正しく理解し、活用をしていくことが重要です。

そのための提案等をすることも我々税理士の役割でもあります。